股權(quán)轉(zhuǎn)讓涉稅全解析 28種風(fēng)險情形、8大核心問題與資產(chǎn)評估服務(wù)指南

股權(quán)轉(zhuǎn)讓作為企業(yè)重組、資本運(yùn)作及個人投資退出的重要方式,涉及復(fù)雜的稅務(wù)處理與風(fēng)險防控。本文將從涉及的稅種、常見涉稅風(fēng)險情形、關(guān)鍵問題及資產(chǎn)評估服務(wù)四個維度,系統(tǒng)梳理股權(quán)轉(zhuǎn)讓的稅務(wù)要點(diǎn),為相關(guān)各方提供清晰的指引。

一、股權(quán)轉(zhuǎn)讓涉及的主要稅種

股權(quán)轉(zhuǎn)讓主要涉及以下稅種,納稅主體因轉(zhuǎn)讓方身份(企業(yè)或個人)及股權(quán)性質(zhì)不同而有所差異:

- 企業(yè)所得稅:適用于企業(yè)轉(zhuǎn)讓股權(quán)所得。一般稅率為25%,符合條件的小型微利企業(yè)可享受優(yōu)惠稅率。轉(zhuǎn)讓所得為股權(quán)轉(zhuǎn)讓收入扣除投資成本及相關(guān)稅費(fèi)后的余額。

- 個人所得稅:適用于自然人轉(zhuǎn)讓股權(quán)所得。依照“財產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目,適用20%的比例稅率。個人轉(zhuǎn)讓上市公司股票所得暫免征收個人所得稅(限流通股),但轉(zhuǎn)讓限售股等另有規(guī)定。

- 印花稅:轉(zhuǎn)讓雙方均需按產(chǎn)權(quán)轉(zhuǎn)移書據(jù)所載金額的萬分之五繳納印花稅(小規(guī)模納稅人可享受減征優(yōu)惠)。

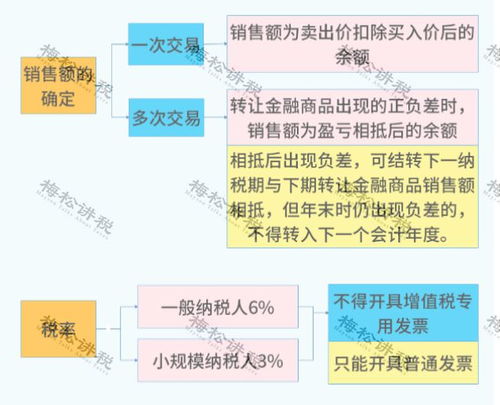

- 增值稅:一般情況下,轉(zhuǎn)讓非上市公司股權(quán)不屬于增值稅征稅范圍。但轉(zhuǎn)讓上市公司股票(金融商品)需按金融商品轉(zhuǎn)讓繳納增值稅(一般納稅人適用6%稅率,可抵扣進(jìn)項(xiàng);小規(guī)模納稅人征收率3%)。

值得注意的是,若股權(quán)轉(zhuǎn)讓涉及不動產(chǎn)占比高的企業(yè),可能間接涉及土地增值稅的考量;若轉(zhuǎn)讓方為境外企業(yè)或個人,還可能涉及預(yù)提所得稅等。

二、股權(quán)轉(zhuǎn)讓中28種常見涉稅風(fēng)險情形

股權(quán)轉(zhuǎn)讓涉稅風(fēng)險點(diǎn)繁多,以下列舉28種常見情形,供交易各方審慎評估:

- 申報的股權(quán)轉(zhuǎn)讓收入明顯偏低且無正當(dāng)理由。

- 簽訂陰陽合同,隱瞞真實(shí)交易價格。

- 以股權(quán)轉(zhuǎn)讓名義實(shí)質(zhì)轉(zhuǎn)讓土地使用權(quán)、房地產(chǎn),規(guī)避土地增值稅。

- 利用關(guān)聯(lián)交易低價或平價轉(zhuǎn)讓,轉(zhuǎn)移利潤。

- 未依法扣繳個人所得稅(針對自然人轉(zhuǎn)讓方)。

- 轉(zhuǎn)讓價格中包含未分配利潤、盈余公積等,但未作相應(yīng)稅務(wù)處理。

- 對賭協(xié)議產(chǎn)生的補(bǔ)償款稅務(wù)處理不當(dāng)。

- 以非貨幣性資產(chǎn)出資后短期內(nèi)轉(zhuǎn)讓,成本確認(rèn)風(fēng)險。

- 企業(yè)重組適用特殊性稅務(wù)處理備案不當(dāng)或條件不符。

- 間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)未申報納稅(非居民企業(yè))。

- 股權(quán)轉(zhuǎn)讓合同解除、撤銷或無效后,已納稅款處理不當(dāng)。

- 轉(zhuǎn)讓方為合伙企業(yè)時,稅務(wù)穿透處理及合伙人納稅義務(wù)不清。

- 未及時辦理稅務(wù)變更登記或報告。

- 轉(zhuǎn)讓上市公司限售股稅務(wù)計(jì)算錯誤。

- 混淆股權(quán)轉(zhuǎn)讓與增資擴(kuò)股,錯誤適用稅種。

- 轉(zhuǎn)讓前企業(yè)存在未彌補(bǔ)虧損,其稅務(wù)價值處理不當(dāng)。

- 轉(zhuǎn)讓方為企業(yè)時,未準(zhǔn)確核算長期股權(quán)投資成本(包括成本法、權(quán)益法調(diào)整)。

- 利用稅收洼地設(shè)立持股平臺進(jìn)行不當(dāng)稅收籌劃。

- 轉(zhuǎn)讓標(biāo)的企業(yè)存在重大稅務(wù)遺留問題(如欠稅、稽查在案)。

- 股權(quán)轉(zhuǎn)讓款支付方式(分期、非貨幣支付)帶來的收入確認(rèn)時點(diǎn)風(fēng)險。

- 忽視印花稅的繳納義務(wù)。

- 轉(zhuǎn)讓方為企業(yè)時,未合理利用符合條件的居民企業(yè)間股息紅利免稅政策減少所得額。

- 錯誤適用股權(quán)激勵相關(guān)的稅收優(yōu)惠政策。

- 代持股還原轉(zhuǎn)讓時的稅務(wù)爭議。

- 跨境股權(quán)轉(zhuǎn)讓中的稅收協(xié)定適用錯誤。

- 以股權(quán)置換方式轉(zhuǎn)讓,非貨幣性交易稅務(wù)處理復(fù)雜。

- 轉(zhuǎn)讓后標(biāo)的企業(yè)稅收優(yōu)惠資質(zhì)可能喪失的風(fēng)險。

- 歷史成本憑證缺失,導(dǎo)致轉(zhuǎn)讓成本無法準(zhǔn)確核定。

三、股權(quán)轉(zhuǎn)讓涉及的8大關(guān)鍵問題

在應(yīng)對上述風(fēng)險時,以下8個問題是交易各方必須厘清的核心:

- 轉(zhuǎn)讓定價是否公允?如何證明“正當(dāng)理由”?

- 股權(quán)轉(zhuǎn)讓的納稅義務(wù)發(fā)生時間如何確定?(通常為合同生效且完成股權(quán)變更手續(xù)時)

- 投資成本如何準(zhǔn)確確認(rèn)?(包括原始出資、增資、轉(zhuǎn)增資本、相關(guān)費(fèi)用等)

- 標(biāo)的企業(yè)存在大量未分配利潤或資本公積時,轉(zhuǎn)讓方案如何設(shè)計(jì)更優(yōu)?(先分配后轉(zhuǎn)讓還是直接轉(zhuǎn)讓?)

- 企業(yè)重組背景下的股權(quán)轉(zhuǎn)讓,能否適用特殊性稅務(wù)處理?(需同時滿足商業(yè)目的、股權(quán)比例、經(jīng)營連續(xù)性等嚴(yán)格條件)

- 對賭協(xié)議(估值調(diào)整機(jī)制)產(chǎn)生的款項(xiàng),屬于股權(quán)轉(zhuǎn)讓價款調(diào)整還是損益賠償?稅務(wù)處理截然不同。

- 自然人轉(zhuǎn)讓股權(quán),由誰負(fù)責(zé)個人所得稅的扣繳?未扣繳的法律責(zé)任如何?

- 股權(quán)轉(zhuǎn)讓合同中的稅費(fèi)承擔(dān)條款(如“包稅條款”)是否合法有效?稅務(wù)風(fēng)險如何分配?

四、資產(chǎn)評估服務(wù)的關(guān)鍵作用

在股權(quán)轉(zhuǎn)讓,尤其是非上市公司股權(quán)轉(zhuǎn)讓中,專業(yè)的資產(chǎn)評估服務(wù)至關(guān)重要,其主要作用體現(xiàn)在:

- 確定公允價值:通過資產(chǎn)基礎(chǔ)法、收益法、市場法等評估方法,為股權(quán)轉(zhuǎn)讓定價提供客觀、獨(dú)立的公允價值參考,是應(yīng)對稅務(wù)機(jī)關(guān)對轉(zhuǎn)讓收入是否偏低的質(zhì)疑最有力的證據(jù)。

- 識別潛在風(fēng)險:評估過程會對標(biāo)的企業(yè)資產(chǎn)、負(fù)債、盈利能力、現(xiàn)金流進(jìn)行全面審視,有助于發(fā)現(xiàn)賬外資產(chǎn)、隱性負(fù)債、法律糾紛等可能影響估值和交易的風(fēng)險點(diǎn)。

- 支持稅務(wù)合規(guī):評估報告是證明交易價格公允性的核心文件,可用于企業(yè)所得稅、個人所得稅計(jì)稅基礎(chǔ)的確認(rèn),以及特殊性稅務(wù)處理的備案材料。

- 服務(wù)交易談判:為買賣雙方提供價值基準(zhǔn),支撐交易談判,減少價格分歧。

- 滿足監(jiān)管要求:涉及國有企業(yè)、上市公司或特定行業(yè)的股權(quán)轉(zhuǎn)讓,資產(chǎn)評估往往是法定或監(jiān)管的強(qiáng)制性要求。

選擇評估機(jī)構(gòu)時,應(yīng)確保其具有相應(yīng)的專業(yè)資質(zhì)和行業(yè)經(jīng)驗(yàn),評估報告需依據(jù)充分、方法恰當(dāng)、結(jié)論合理,并關(guān)注評估基準(zhǔn)日與交易日的銜接。

股權(quán)轉(zhuǎn)讓稅務(wù)處理具有極強(qiáng)的專業(yè)性和復(fù)雜性。成功的交易離不開對稅種的準(zhǔn)確理解、對潛在風(fēng)險的全面排查、對關(guān)鍵問題的審慎決策,以及依賴專業(yè)資產(chǎn)評估服務(wù)提供的價值支撐。建議交易各方在實(shí)施前,務(wù)必咨詢稅務(wù)律師、注冊會計(jì)師及評估師等專業(yè)人士,設(shè)計(jì)合規(guī)高效的交易方案,確保交易安全并實(shí)現(xiàn)稅務(wù)優(yōu)化。

如若轉(zhuǎn)載,請注明出處:http://m.effdkxml.cn/product/106.html

更新時間:2026-04-12 00:07:16